Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

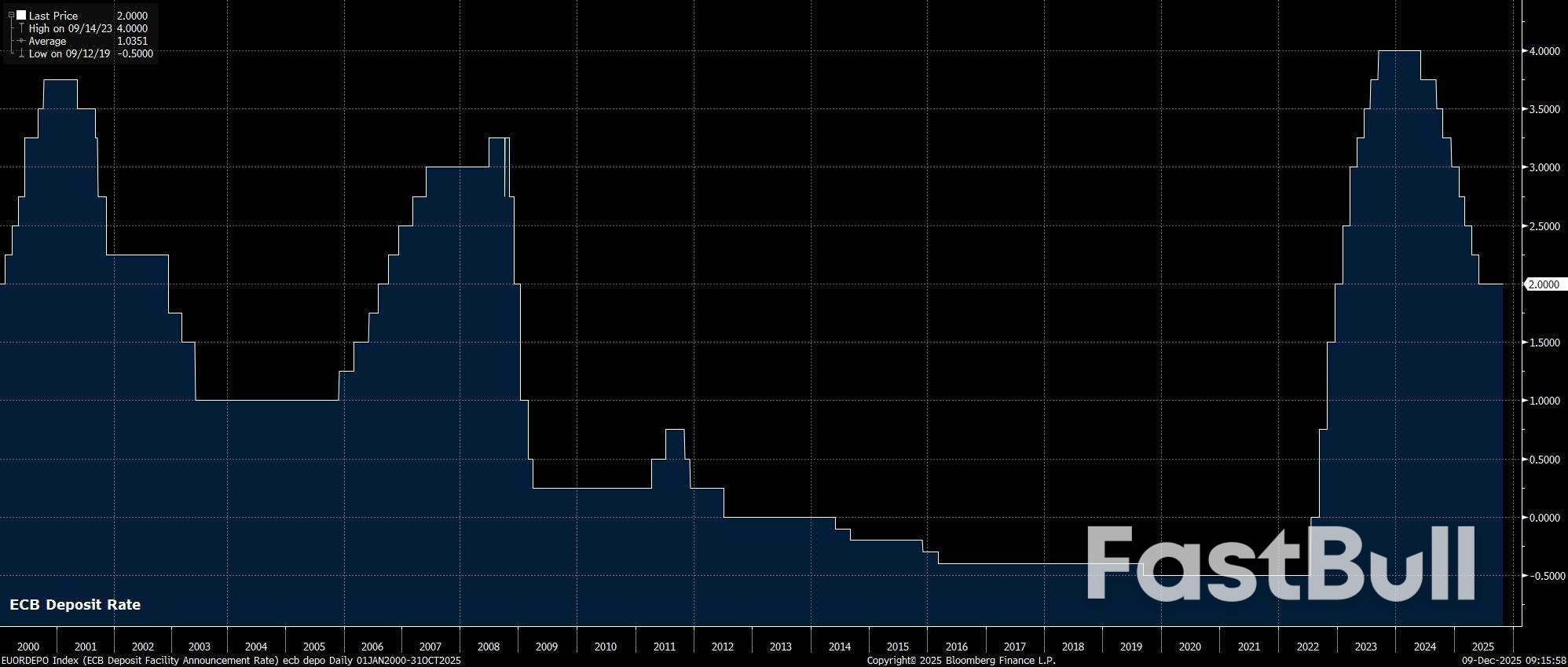

Taux inchangés : La BCE devrait maintenir tous ses paramètres de politique monétaire lors de sa réunion de décembre, en conservant le taux de dépôt à 2,00 %. <br>Prévisions au centre des préoccupations : Les projections macroéconomiques des services de la BCE pour décembre seront au cœur des discussions, notamment la question de savoir si une inflation inférieure aux prévisions est attendue en 2028. <br>Fin du cycle d’assouplissement : La prochaine réunion ne devrait en rien remettre en cause l’idée que le cycle d’assouplissement est bel et bien terminé, même si un resserrement de la politique monétaire reste encore lointain.

Après une réunion d'octobre que la plupart des acteurs du marché qualifieraient d'incroyablement ennuyeuse, le Conseil des gouverneurs de la BCE ne devrait pas réserver de surprises particulièrement réjouissantes cette fois-ci, les décideurs politiques étant toujours en « bonne posture » et s'apprêtant à terminer l'année en maintenant inchangés tous les instruments de politique monétaire.

Comme indiqué précédemment, le Conseil des gouverneurs de la BCE devrait maintenir le taux de dépôt inchangé à l'issue de sa réunion de décembre, à 2,00 %. Cette décision intervient non seulement parce que la courbe des taux OIS de l'euro ne laisse entrevoir quasiment aucune nouvelle baisse de la politique monétaire, mais aussi parce que les membres du Conseil des gouverneurs n'ont guère manifesté la volonté de réduire davantage les taux. Tout porte à croire que le cycle d'assouplissement est désormais terminé et que 2,00 % représente le taux terminal de ce cycle.

Cela dit, la courbe des swaps s'est montrée particulièrement volatile ces derniers temps, intégrant désormais environ une chance sur cinq que la BCE relève ses taux de 25 points de base d'ici la fin de l'année prochaine, suite aux déclarations fermes de M. Schnabel, membre du directoire, ces derniers jours. Ce niveau de valorisation semble toutefois assez optimiste à ce stade, compte tenu de la probabilité d'une inflation inférieure aux prévisions de manière durable. Les intervenants seront donc attentifs à toute objection explicite quant à un éventuel resserrement de la politique monétaire dans les douze prochains mois.

Le Conseil général des affaires (GC) étant déterminé à maintenir tous les paramètres politiques inchangés, l'attention se portera naturellement sur la question de savoir si les décideurs politiques décideront d'apporter des modifications aux orientations.

Les chances de ces ajustements sont toutefois extrêmement faibles, voire nulles. La déclaration de politique générale se contentera de réitérer les propos tenus depuis des mois et désormais bien connus de tous. Elle réaffirmera donc que les décideurs continueront d'adopter une approche fondée sur les données et au cas par cas pour leurs décisions à venir, sans pour autant s'engager d'emblée sur une orientation politique particulière.

Le point le plus intéressant de la réunion de décembre sera sans doute la mise à jour des projections macroéconomiques du personnel, et notamment les premières indications sur l'évolution de l'économie de la zone euro jusqu'en 2028.

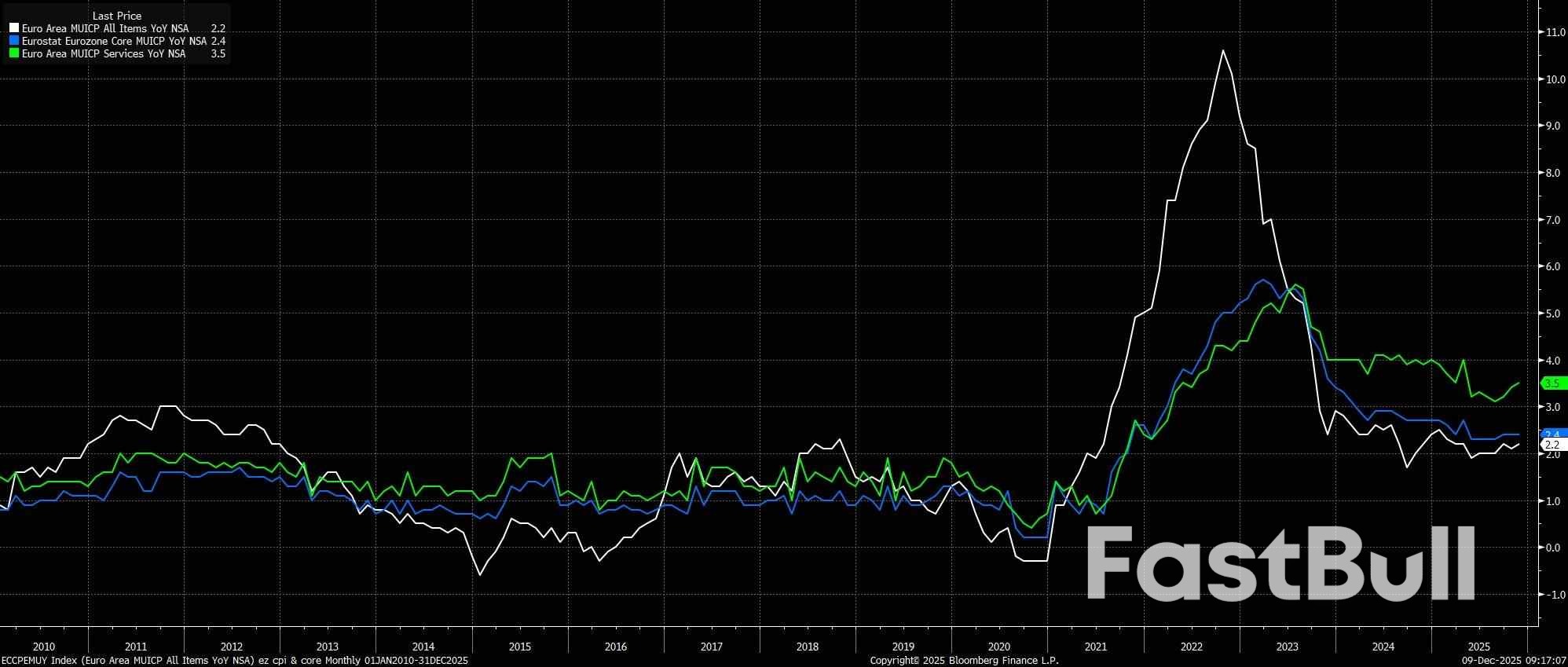

Concernant l'inflation, les projections devraient à nouveau indiquer que l'IPC global sera inférieur à l'objectif de 2 % l'année prochaine, ainsi qu'en 2027. Bien que l'inflation des services ait recommencé à s'accentuer ces derniers mois, le début de 2026 verra un important effet de base lié à l'énergie impacter les données, tirant les indicateurs de prix globaux (beaucoup) vers le bas au cours du premier semestre de l'année.

Les deux principaux points d'intérêt des prochaines projections d'inflation seront, premièrement, de savoir si l'inflation globale devrait remonter à 2 % d'ici la fin de l'horizon, en 2028. Deuxièmement, si une nouvelle baisse est prévue pour cette année-là, la question sera de savoir si les colombes du Conseil des gouverneurs considèrent cela comme une raison suffisante pour commencer à plaider en faveur d'un nouvel assouplissement de la politique monétaire, au cours des premiers mois de l'année prochaine.

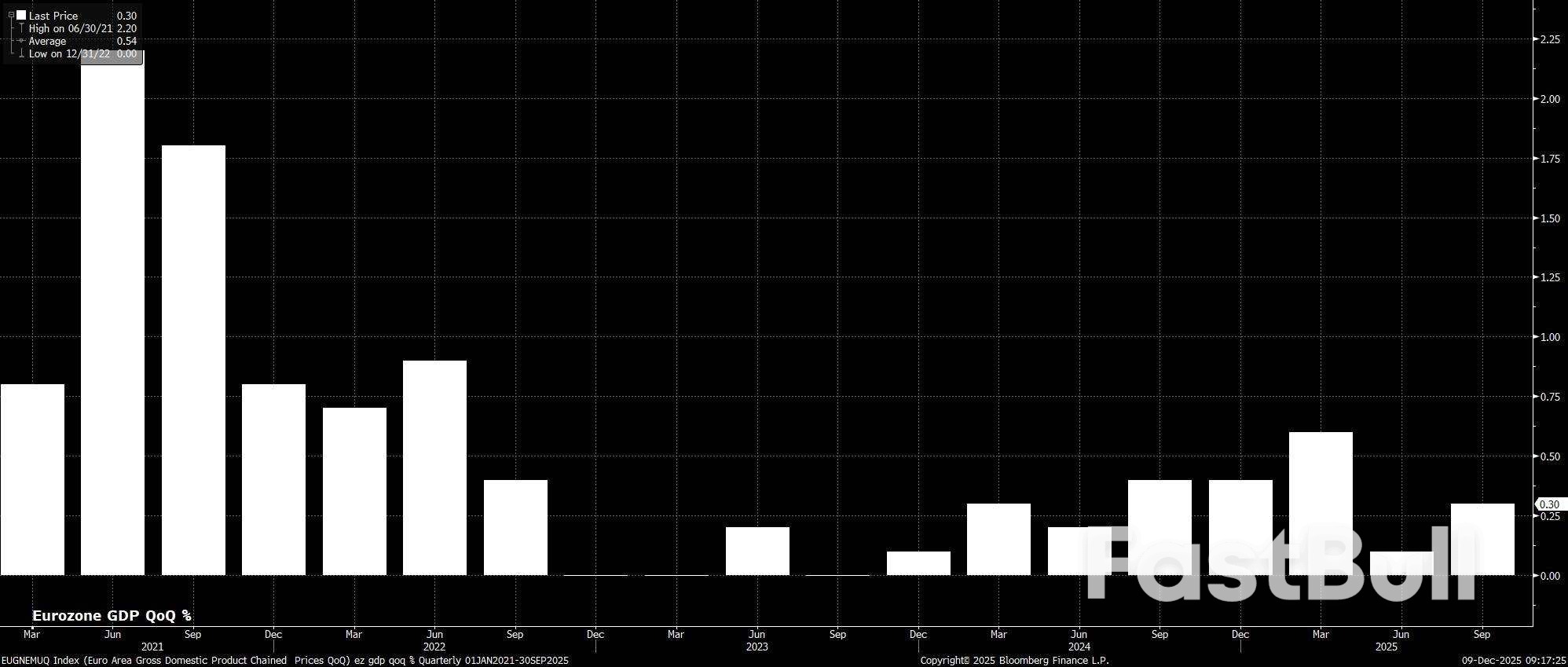

Par ailleurs, en matière de croissance, les prévisions de croissance du PIB devraient rester globalement inchangées, notamment parce que nombre des obstacles qui ont pesé sur l'économie de la zone euro en 2025 se transformeront progressivement en facteurs favorables à l'approche de la nouvelle année. Ces facteurs favorables sont relativement nombreux : une plus grande visibilité sur les relations commerciales internationales (en particulier avec les États-Unis), les effets différés de l'assouplissement de la politique monétaire de la BCE, ainsi qu'une politique budgétaire globalement plus souple l'année prochaine.

Bien entendu, cette politique budgétaire ne sera pas totalement uniforme au sein de la zone euro. L'essentiel des mesures de relance budgétaire l'an prochain proviendra d'Allemagne, où une augmentation significative des dépenses de défense et d'infrastructure est prévue, ainsi qu'un nombre considérable de réformes fiscales qui devraient stimuler la consommation des ménages. Ceci, à son tour, devrait compenser, au niveau global, l'impact de la poursuite de l'assainissement budgétaire en France et en Italie, ce qui devrait permettre de maintenir les prévisions de croissance du PIB globalement inchangées et de voir la zone euro renouer avec sa croissance potentielle en 2027 et 2028.

Concernant la conférence de presse qui suivra la réunion, il semble fort improbable que la présidente Lagarde cherche à « faire des vagues » de manière significative, ce qui laisse présager une nouvelle réunion ennuyeuse et pesante, à l'image des propos tenus lors de la dernière réunion, en octobre.

En conséquence, il est fort probable que Lagarde se contentera de réitérer les propos qu'elle a tenus la dernière fois, à savoir que la politique monétaire est toujours « en bonne voie » et que la BCE veillera à ce qu'elle le reste, tout en confirmant probablement aussi que la décision de décembre de maintenir le statu quo était une décision unanime.

Comme toujours, outre la conférence de presse, les articles de « sources » publiés après la réunion seront également scrutés de près, notamment pour déterminer l'importance, le cas échéant, que les décideurs politiques accordent aux prévisions d'inflation pour 2028.

Globalement, la réunion de la BCE de décembre ne devrait pas constituer un tournant majeur en termes de perspectives politiques générales.

Bien que les partisans d'une politique monétaire accommodante au sein du Conseil des gouverneurs puissent plaider en faveur d'une nouvelle baisse des taux début 2021, il est probable qu'une très large majorité de décideurs politiques estime qu'il n'est guère nécessaire, voire pas du tout, d'adopter une orientation plus souple. À moins d'une détérioration significative de la croissance économique, les décideurs politiques devraient tolérer un léger sous-dépassement de l'inflation, en continuant de privilégier les données concrètes aux projections des services de l'État.

De ce fait, le scénario de base reste que le cycle d'assouplissement de la politique monétaire de la BCE est désormais terminé et que la prochaine décision concernant les taux sera effectivement une hausse. Cependant, une telle hausse est quasi certaine de ne pas intervenir l'année prochaine, le taux de dépôt étant fixé à 2,00 % jusqu'à fin 2026, et la question d'un resserrement de la politique monétaire sera abordée en 2027.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

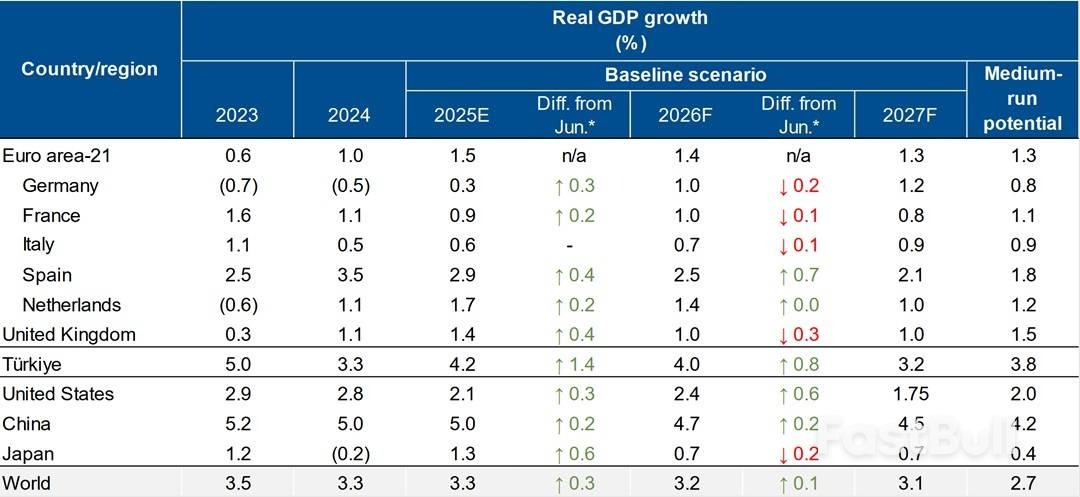

*Évolution par rapport aux Perspectives économiques mondiales de juin 2025. Les taux de croissance négatifs sont indiqués entre parenthèses. Source : Prévisions de Scope Ratings, instituts régionaux et nationaux de statistique, FMI.

*Évolution par rapport aux Perspectives économiques mondiales de juin 2025. Les taux de croissance négatifs sont indiqués entre parenthèses. Source : Prévisions de Scope Ratings, instituts régionaux et nationaux de statistique, FMI.

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analyses

Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analyses